Chers lecteurs,

C’est un véritable scandale dont je dois vous parler aujourd’hui, dont personne ne parle mais qui a surement fait perdre des dizaines de milliers d’euros à des millions de gens.

N’hésitez pas à transférer cet article à TOUS vos proches qui ont des assurances-vie de longue date, en particulier s’ils ont plus de 50 ans majoritairement en fonds euros, car ils se sont peut-être fait avoir !!

Ce dont je vais vous parler ici n’a été posé clairement par aucun media. Vous en avez peut-être lu quelques lignes à droite à gauche, mais sans jamais réaliser que votre assurance-vie avait perdu une partie de sa valeur.

Je demande toute votre attention, car ce que je vais expliquer est capital :

Lorsque vous ouvrez une assurance-vie on vous demande de choisir entre :

- fonds euros, placement garanti et peu risqué, basé sur l’achat d’obligations d’Etat et d’entreprises,

- et unités de compte, basé sur l’achat non-garanti de valeurs à risque.

Depuis 2019, les grandes compagnies d’assurance ont adopté des pratiques à grande échelle pour :

- Recommander (très vivement) les unités de compte à tout nouveau preneur d’assurance-vie, même si ça n’a aucun lien avec son profil de risque

- Contacter leurs clients existants qui ont des assurances-vie en fonds euros, pour les inciter (très fortement) à transférer un maximum d’argent en unités de compte.

“Allez-y messieurs dames, les marchés sont au sommet, c’est le moment ou jamais de faire cette opération grandiose !”

Nos assureurs, dont le métier est de nous protéger du risque, se sont mis à nous mettre volontairement en risque.

C’est un peu fort, vous ne trouvez pas ?

Ils font passer un maximum de gens, en usant de tous les mauvais arguments possibles,

- d’un placement au capital garanti, où vous ne pouvez pas récupérer moins que votre mise initiale, quel que soit l’état du marché,

- avec le fameux effet cliquet, où chaque année vous accumulez les gains, sans pouvoir redescendre, et ces gains produisent eux-même des intérêts,

- avec un capital disponible pour retrait quand vous le souhaitez,

A un nouvel état

- très risqué, en particulier pour les non-connaisseurs de tous les types de placements proposés (qui sont très variés),

- sans aucune garantie de capital,

- avec un énorme risque de moins-value, puisque nous sortions de la plus longue période de hausse des marchés de l’histoire… avant une crise largement annoncée.

- sans oublier des frais de gestion très importants, en particulier quand on fait évoluer son contrat, qui peuvent annuler les gains supplémentaires même en contexte haussier.

Leur agression commerciale fonctionne très bien

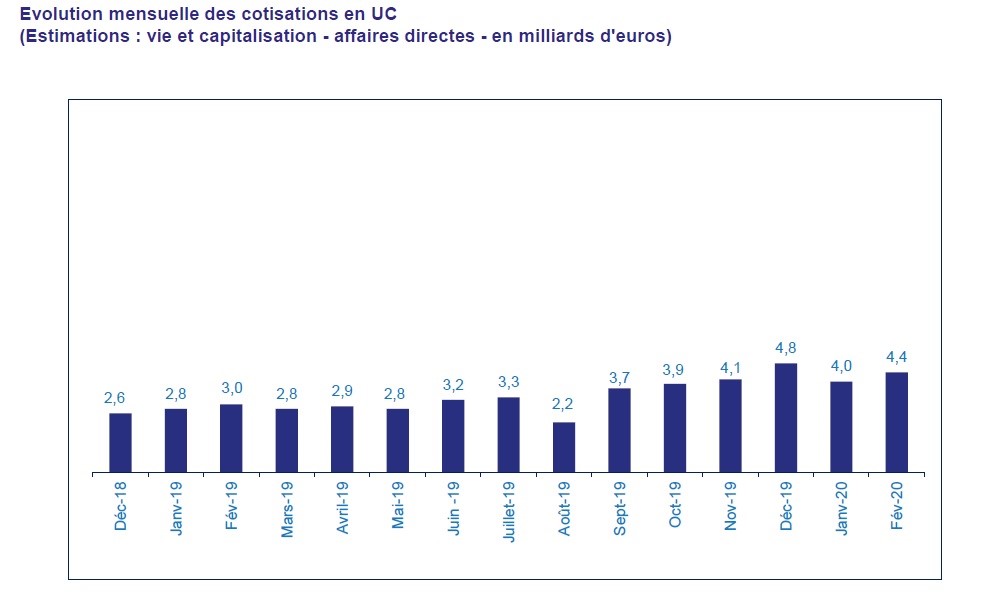

En seulement un an, le volume de cotisations en unités de compte a augmenté de +57%*.

Un autre chiffre éloquent :

Les unités de comptes représentent aujourd’hui seulement 20% des assurances-vie.

C’est logique, l’assurance-vie est d’abord un placement sécuritaire et de long-terme pour les épargnants français, qui ont tendance à préférer les fonds en euros garantis.

En décembre 2019, la machine de pression commerciale intensive par les vendeurs d’assurances tournait à plein régime, ce chiffre pour les nouveaux montants montait à 41% ! En février 2020 il était encore de 40%. Le double du raisonnable !

Et ceci juste avant une période de crise, où la couverture au risque aurait dû être maximale.

Imaginez où en est aujourd’hui le capital de tous ces gens qui ont investi depuis 1 an, ou pire, début 2020…

Disparu, le capital sécurisé pour tenir la retraite…

Disparue, la somme à laisser aux enfants ou petits-enfants…

Et personne auprès de qui se plaindre.

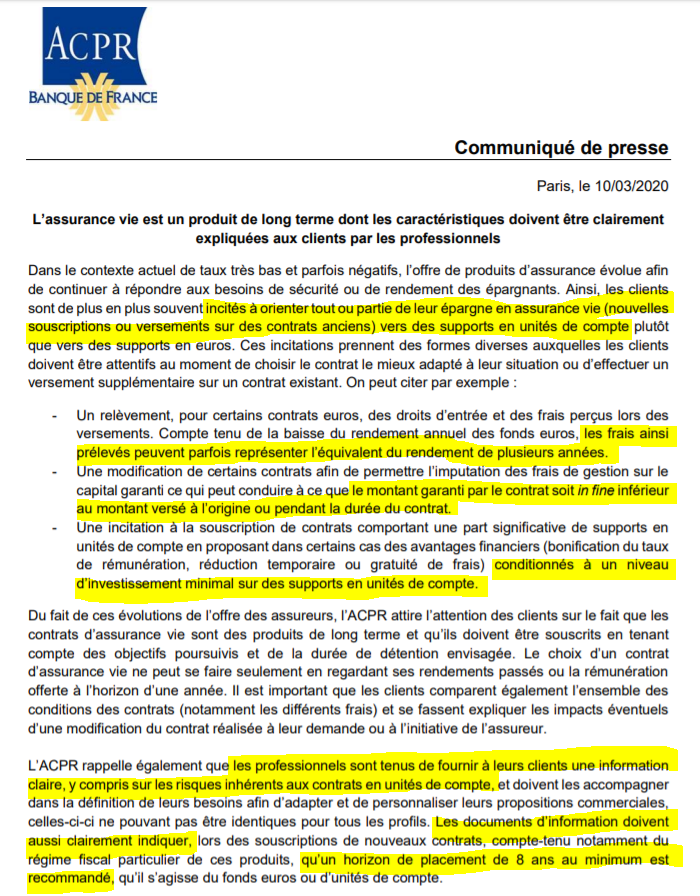

Le rappel à l’ordre hallucinant de la Banque de France

Forcer la main aux gens pour les transférer sur du risque total et des frais énormes, j’appelle ça de la tromperie, un véritable scandale de manipulation !

Et je ne suis pas le seul à le penser.

Le nombre d’abus est si massif et systématique, que l’Autorité de Contrôle Prudentiel et de Résolution, organe rattaché à la Banque de France, a tapé d’un grand poing sur la table en publiant le 10 mars 2020 un communiqué incroyable que je vous transmets ci-dessous.

(Lisez au moins les lignes en jaune sur les pratiques observées. Le lien original est dans les sources)* :

Que dire du dernier paragraphe ?

On a l’impression d’être à un conseil de classe, avec le rappel de règles enfantines.

Vous comprenez que les assurances utilisent vraiment tous les subterfuges possibles pour vous manipuler.

Ce communiqué est très violent, malheureusement il arrive bien trop tard.

Le mal a été fait pendant des mois et des mois pour les pauvres épargnants manipulés.

Plutôt que d’assumer leurs difficultés au grand jour, ces gros assureurs ont volontairement ruiné les épargnants français en jouant sur toutes les asymétries d’information possibles. Et quitte à tuer toute éthique de conseil financier au passage.

Pourquoi les assureurs en sont arrivés là ?

Un événement a changé la donne, que visiblement les assureurs n’avaient pas du tout anticipé dans leurs calculs : la baisse des taux d’intérêt en négatif, jusqu’à un niveau jamais atteint auparavant.

L’être humain, surtout le plus rationnel, reproduit des schémas existants et passe à côté de ce qu’il n’a jamais vu.

Les assureurs sont extrêmement rationnels. Leurs équipes de centaines de cerveaux qui évaluent les risques jour après jour ont complètement raté de se couvrir contre une telle baisse des taux.

Comment assurer les milliards d’euros de rendements dûs aux personnes assurées qui ont des contrats garantis – notamment des fonds euros d’assurance-vie – tant que les taux restent négatifs ?

On pourrait se dire “C’est leur problème”.

Mais pensez-vous qu’ils assumeraient leurs erreurs ?

Remettraient-ils en question leur façon d’évaluer les risques ?

Pas du tout !

Les assureurs n’ont pas mis longtemps à en faire votre problème.

A la fin, c’est toujours l’épargnant qui trinque…

Ils auraient pu se serrer la ceinture,

ou demander publiquement des renforts,

ou puiser dans leurs fonds de réserve (ils sont faits pour ça : un événement extrême non-anticipé),

Non. Ils ont préféré une méthode bien moins honnête, consistant à abuser leurs clients, et en espérant que ceux-ci resteraient complètement dociles.

Les coups dans le dos et la bassesse dont ils font preuve devant cette pression des taux bas incitent à la plus grande prudence.

Je ne peux m’empêcher d’imaginer la figure réjouie et le poing serré en signe de victoire, des centaines de représentants et directeurs d’assurances en voyant les chiffres que je vous ai partagé ci-dessus.

Ils tondent leurs clients historiques, nous, les épargnants, alors que nous souffrons déjà nous-mêmes de ces taux négatifs ! Et ils pensent avoir gagné, et ils se versent de belles primes.

Si vous avez reçu des incitations à faire de tels transferts, ou que vous vous êtes fait avoir par une information insuffisante, cela m’intéresse de recevoir vos expériences en réponse à cet email.

Que faire avec votre assurance-vie ?

Si vous avez des fonds euros, tant mieux pour vous ! Gardez-les bien et chérissez-les. Vous ne risquez pas grand-chose dessus, à part une crise totale de la zone euro – qui peut arriver, mais dans ce cas la totalité de vos placements seraient au plancher de toute façon. Bref, profitez-en car vous êtes protégés ces jours-ci, et ne laissez pas votre assureur perturber cette petite victoire.

Pour ceux qui sont très exposés en unités de compte, il n’y a rien d’autre à faire… qu’attendre. La valeur des actions …