L'État peut ponctionner votre épargne

Les têtes pensantes au sommet de l’État lorgnent de plus en plus sur votre épargne pour financer leur folie !

Ce n’est nul autre que François Villeroy de Galhau, le numéro 1 de la Banque de France, qui vient une nouvelle fois de l’affirmer, le 21 janvier dernier.

Le plus cynique dans tout ça ?

C’est qu’après “la fin de l’abondance” décrétée par Emmanuel Macron en 2022, le gouverneur de la Banque de France juge vos économies suffisamment "abondantes" pour penser à vous les subtiliser.

Il vient même de déclarer :

“Il est temps d’actionner les leviers que nous avons en Europe et particulièrement en France, dont une ressource dont on ne parle jamais : l’épargne privée…

Elle est en plus particulièrement abondante (avec environ 600 milliards d’euros d’épargne rien qu’en France), et dont 300 milliards pourrait rapidement se voir être investi hors d’Europe si nous ne faisons rien.”

L’idée n’est pas nouvelle et elle n’a encore jamais abouti, certes.

Cependant, la situation est aujourd’hui très différente qu’elle ne l’était il y a encore quelques années.

Notamment à cause du déclassement économique de l’Europe et plus particulièrement celui de la France !

À cause d’un poids administratif hors norme, de réglementations à outrance et disons le, de l’incompétence totale des décisionnaires, l’Europe est aujourd’hui dépassée dans tous les domaines :

- La défense et la sécurité ;

- L’innovation médicale et technologique ;

- L’Intelligence Artificielle ;

- La transition énergétique ;

- Etc…

Résultat, un récent rapport de la Direction générale du Trésor (la DG Trésor) pointe LE problème qui doit fortement vous alerter :

"Ni les budgets publics ni les bilans bancaires ne pourront supporter l’effort d’investissement à grande échelle que doit réaliser l’Europe pour espérer pouvoir rattraper son retard dans ces domaines.”

Les centaines de milliards dont l’Europe a besoin pour essayer de garder la tête hors de l’eau ne pourront donc pas provenir de prêts bancaires et encore moins de subventions étatiques.

Autrement dit, il ne leur reste plus qu’une solution pour récupérer cette somme colossale : flécher l’épargne des Français (et des Européens de manière générale), vers les entreprises européennes.

Mauvaise nouvelle pour votre argent donc… Et surtout, le temps presse !

Comment peut-on se dire que ça pourrait être une bonne idée ?

Et qu’entre leurs mains votre argent ne court pas à sa perte ?

Quand l’on voit les résultats économiques de l’Europe sur les 2 dernières décennies…

Et comme disait Jacques Chirac : “Les mauvaises nouvelles volent en escadrille.”

Alors forcément, en plus des déclarations du numéro 1 de la Banque de France, le gouvernement français songe aussi à encore plus taxer les retraités “aisés”, ceux “qui peuvent se le permettre”.

Et le moins que l’on puisse dire, c’est que l'information a fait l’effet d’une bombe !

Sérieusement, qui peut encore réellement "se le permettre" aujourd’hui ?

Tous les moyens sont bons pour toujours plus ponctionner et gaspiller votre argent !

Avec tout ça, il devient donc encore plus légitime et urgent pour vous de sécuriser votre argent en toute légalité.

Urgent d'agir selon un objectif clair :

Ne pas laisser votre argent à portée de main du gouvernement.

Et il existe une méthode simple, légale, et sécurisée pour cela.

Un compte bancaire en Suisse : votre bouclier légal dans un pays ultra-solide

Les grands médias ne vous le diront jamais :

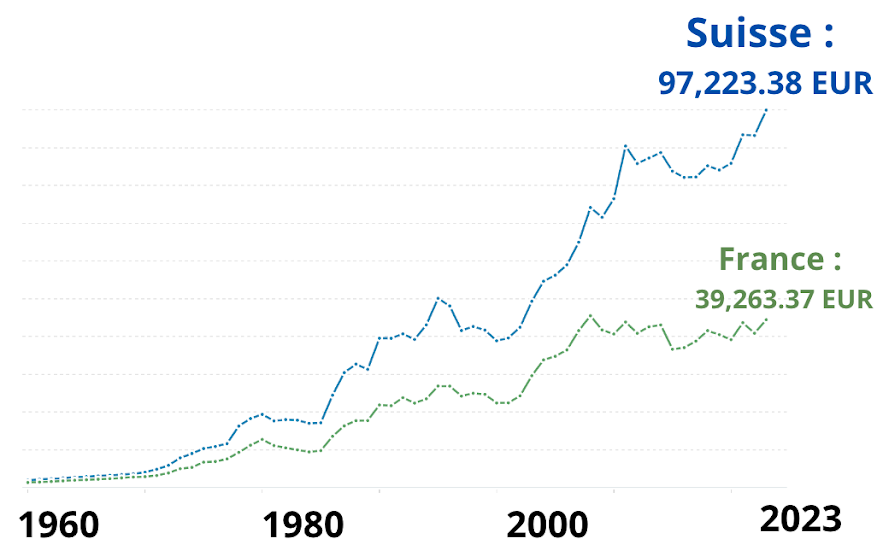

La France et la Suisse avaient le même niveau de vie par habitant en 1960, aux alentours de 1’700 $ annuels (dollar courant) !

Sauf que les choses ont bien changé depuis…

En l’espace de quelques décennies, le niveau de vie par habitant des suisses a littéralement triplé pendant que les français ont vu le leur se maintenir péniblement beaucoup plus bas.

Pourtant, la richesse des habitants d’un pays est le reflet de sa santé économique.

Autrement dit : La Suisse n’a jamais été aussi prospère, pendant que la France se fait progressivement déclasser dans tous les domaines.

La Suisse n’a pourtant pas de ressources naturelles, pas d’accès à la mer, trop de montagnes, et parle 4 langues !

En seulement 50 ans, le pays s’est considérablement enrichi grâce à une recette ultra simple :

Stabilité juridique + neutralité politique + démocratie participative.

La recette de la réussite économique !

Une recette gagnante que la France n’est malheureusement pas prête de savoir reproduire…

Les chiffres entre les deux pays parlent d’eux-mêmes :

- Une dépense publique maîtrisée et stable en Suisse, aux alentours de 33-35% du PIB, pendant que la France laisse gonfler le poids de ses prélèvements obligatoires : de 42% en 1970 à 57% en 2023 (Source : INSEE).

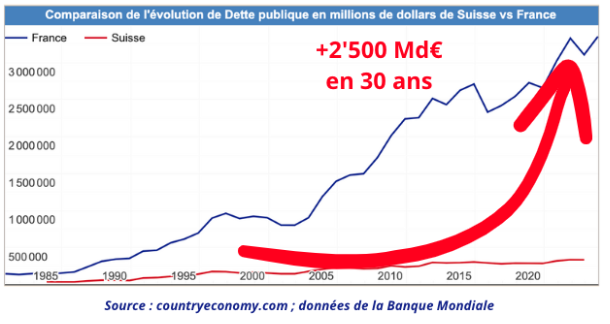

- Une dette publique stable : 35-40% du PIB en Suisse, alors que la France voit sa dette exploser depuis 50 ans : de 40% en 1970 à 110% en 2023.

- Et surtout un taux de chômage très faible : la Suisse est en plein emploi depuis plus de 40 ans, avec moins de 5% de la population active sans travail, quand notre chômage est structurellement plus pesant : entre 7 et 10% depuis 1990.

Alors forcément, la bonne situation économique suisse attire les investisseurs.

Son niveau de richesse rend les banques solides, aptes à passer les crises.

Des banques dans lesquelles les géants de la finance et les riches particuliers viennent alors placer leurs avoirs.

Ce qui se ressent ensuite sur sa monnaie !

L’atout suprême de la Suisse : Sa monnaie, une valeur refuge

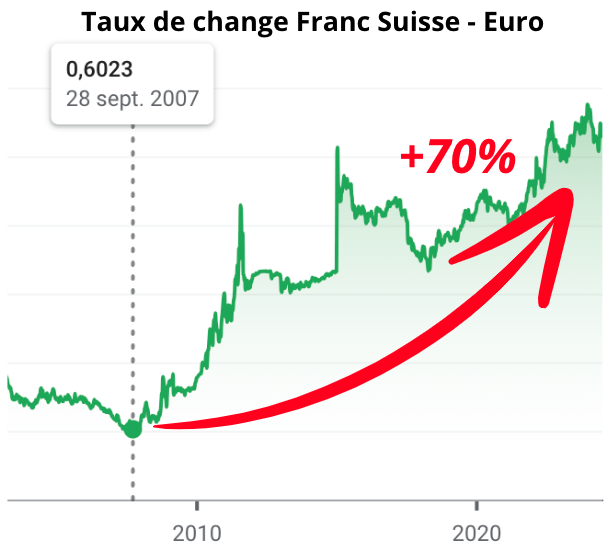

Depuis 2007 et la crise des subprimes, la Suisse fait figure de refuge face aux crises : +70% face à l’euro.

Un dépôt bancaire d’une valeur de 3’000 € laissé sur un compte en Franc Suisse en 2007 acquiert une valeur de 5’160 € en 2024 ! Sans prendre aucun risque !

Le Franc Suisse à l’avantage de prendre tendanciellement de la valeur face à des devises comme l’euro ou le dollar.

Car il est un actif dit “anti-crise” : lors d’une crise, les investisseurs fuient les investissements risqués dans les pays fragiles pour aller vers les pays jugés “solides”.

Plus récemment, la crise politique française a même fait vigoureusement grimper le Franc Suisse, les investisseurs anticipant le pire en France.

Alors forcément, les insiders de marché se préparent aux conséquences à long terme de la crise politique française en protégeant leur argent dans une devise solide.

Et comme les professionnels de la finance, vous pouvez aussi bénéficier de la valeur refuge du Franc Suisse !

Un compte en Suisse vous offre 5 grands avantages pour votre épargne

Avoir un compte en Suisse en plus de placements solides en France est LA combinaison gagnante à tous les coups face aux crises :

Une fois vos fonds en Suisse, vous pouvez jouir de services bancaires variés, réputés pour leur sérieux et leurs performances.

Des services qui vont bien au-delà du simple compte de dépôt sécurisé !

✅ Une gestion intelligente des devises :

En laissant dormir vos économies dans vos comptes courants après les avoir converties en Francs Suisses,

Vous bénéficiez de l’appréciation naturelle (et positive depuis plus de 15 ans) du taux de change face à l’euro.

✅ Le contrat de capitalisation :

Un contrat très proche de votre assurance vie, mais avec la sécurité juridique suisse.

✅ Le private banking / Gestion privée :

La majorité des banques suisses vous proposent de la gestion privée, avec des services personnalisés, pour un rendement bien supérieur aux placements bancaires.

✅ Le compte-titre :

Certaines banques suisses sont également courtiers en bourse, un avantage pratique pour lier vos investissements à votre compte courant.

Ils offrent souvent une large gamme de produits : actions, obligations, devises, ETF, cryptos, indices, etc.

✅ La protection contre les dérives spoliatrices de votre pays :

La protection de vos économies va bien au-delà d’un service rendu par une banque.

En cas de saisie sur des comptes ou de “taxes” sur l’épargne : l’État n’a pas les moyens de venir se servir dans votre compte à l’étranger.

Il n’en a tout simplement pas la possibilité juridique !

Ouvrir votre compte suisse : une solution de protection proche, concrète, et légale

Traditionnellement, l’ouverture d’un compte en Suisse nécessitait de se déplacer physiquement, et prenait des semaines.

Aujourd'hui, via les procédures en ligne, il est possible d'effectuer cela de manière rapide, fiable et sécurisée.

Et contrairement aux idées reçues, ouvrir un compte en Suisse est parfaitement légal.

En suivant les bonnes étapes, chaque épargnant peut y placer ses économies et les protéger des crises futures.

Pas besoin d'être un expert en finance, ces solutions sont à la portée de tous.

Vous pouvez les mettre en place dès aujourd'hui depuis chez vous :

LIRE LA SUITE DE CE DOSSIER (offert)

avec toutes les informations pratiques sur les comptes en Suisse

Recevez le dossier complet directement sur votre adresse e-mail (100% qualité, 0% spam) :

Inclus dans ce dossier :

- Pourquoi il faut dès maintenant réagir pour protéger votre épargne,

- Pourquoi votre argent n'est plus en sécurité sur votre compte-courant,

- Les 3 placements à adopter de toute urgence pour sécuriser intégralement votre patrimoine depuis chez vous ;

- Un mode d'emploi pour placer légalement une partie de vos avoirs en Suisse, et profiter d'une protection intégrale contre les ponctions ;

Les recommandations qu’il contient sont écrites par les experts financiers de la lettre Libérez votre Épargne.

Reprenez en main votre argent, avec la lettre

Libérez votre Épargne

Vous trouvez le monde de l'épargne obscur et trop complexe? Vous aimeriez reprendre en main votre argent?

Olivier C. rédige chaque semaine la lettre de référence en France Libérez votre Épargne, déjà lue par plus de cent-vingt mille personnes chaque jour.

Il vous aide à faire les bons choix pour votre argent, avec de l’information indépendante et précise

Aucune connaissance n'est nécessaire. Son but est de vous donner accès aux meilleures opportunités disponibles, simplement, avec une pleine connaissance des risques. La lettre Libérez votre Épargne est aussi totalement gratuite, ce qui explique le succès incroyable depuis son lancement.

Olivier donne les solutions directes pour agir auprès de votre banque, sur votre épargne et le patrimoine de votre famille. Tout ceci gratuitement, dans votre boîte mail.

Les informations présentées sont des recommandations générales et en aucun cas des recommandations personnalisées d’investissement. Tout placement comporte des risques.

© Panthéon Recherche - Politique de confidentialité - Mentions légales