27 septembre 2023 :

ALERTE SUR L'ÉPARGNE ET LES ASSURANCES-VIE

Elisabeth Borne s’attaque à votre épargne

pour rembourser la dette publique

Jusqu’à 300 000€ par Français pourraient être confisqués du jour au lendemain !

Cher abonné(e),

Vous pouvez être pour ou contre ce gouvernement, cela ne fait aucune différence :

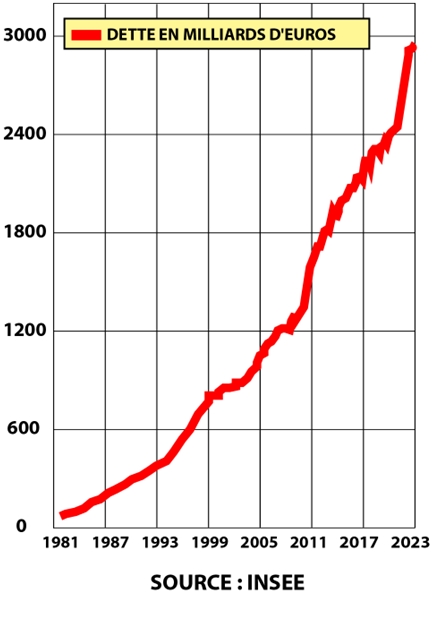

La situation de la dette est dramatique en France, et elle vient d’atteindre un point de non-retour.

Il suffit de regarder cette image pour le comprendre…

En 2023, la dette a encore grimpé pour dépasser les 3 000 milliards d’euros, et voici l’information que le gouvernement fait tout pour dissimuler :

La France vient de connaître ses premiers blocages de financement.

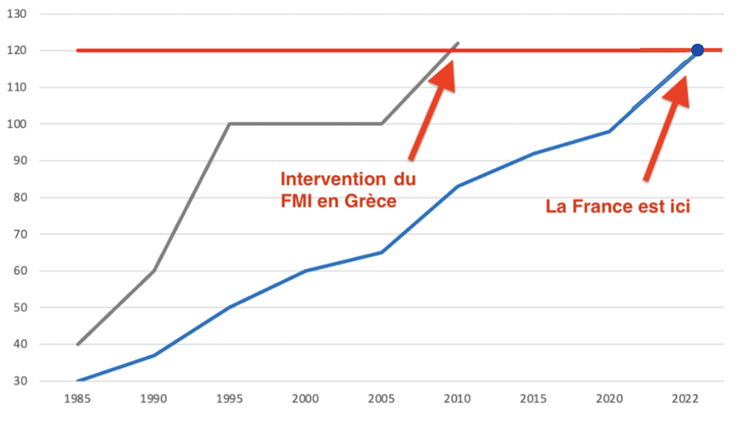

Nous sommes arrivés au même niveau que la Grèce en 2010, juste avant que le FMI n’intervienne.

Et depuis quelques semaines, c'est la panique dans les couloirs de Matignon.

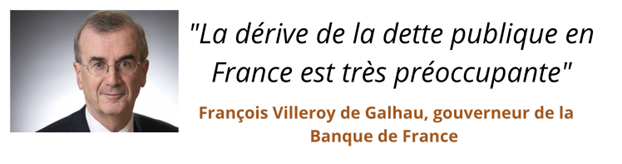

Même François Villeroy de Galhau, le gouverneur de la Banque de France et garant du système, l’a reconnu en mai 2023 :

Comme vous allez le voir, la situation est extrêmement grave depuis la remontée des taux d’intérêt, et il devient urgent de protéger efficacement votre épargne avant qu’Elisabeth Borne ne mette la main dessus.

La France ne peut plus payer ses factures

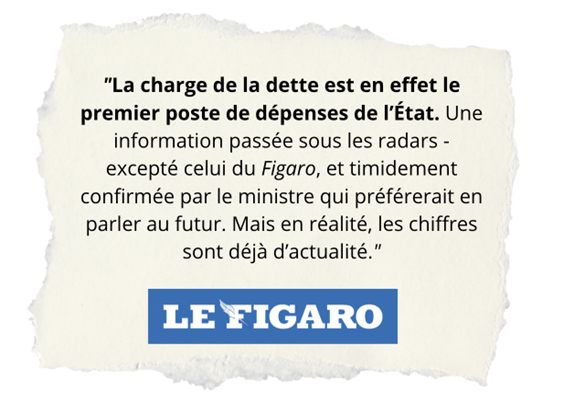

La charge de la dette est devenue le premier budget de l’Etat depuis mai 2023 !

Autrement dit, la plus grosse dépense de l’Etat est maintenant de rembourser les intérêts de sa dette publique :

Chaque semaine, cela coûte à la France 1 milliard d'euros, l'équivalent de 5 nouveaux hôpitaux qui ne seront jamais construits.

C’est une situation inédite depuis 1945.

L’Etat est obligé d’engloutir toutes ses ressources financières pour honorer sa dette.

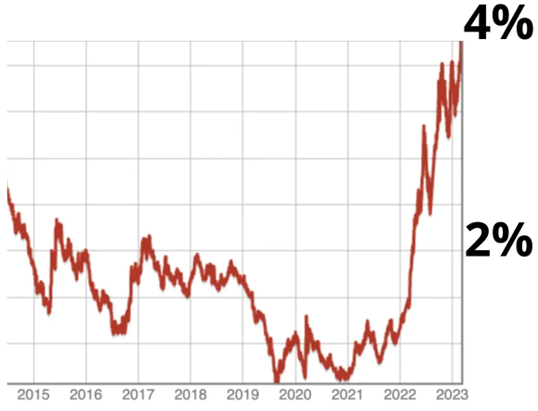

Seulement il faut convaincre les prêteurs de continuer à alimenter la machine, et le taux d’intérêt de la Dette vient d’exploser en 2023 :

Les marchés financiers n’ont plus confiance, et nous atteignons les 4% d’intérêts, ce qui est une catastrophe pour la France, et pour les Français qui vont devoir payer l’addition.

Pourquoi un taux d’intérêt à 4% est-il si grave ?

Car cela s’est déjà produit, dans les années 1980…

Mais en 1980, la dette française était de seulement 94 milliards d’euros.

Il n’y avait aucun problème de remboursement, ni besoin de se réendetter juste pour payer les intérêts de la dette.

Aujourd’hui, la dette française est de 3 000 milliards d’euros !

François Ecalle, l’un des anciens magistrats les plus influents de la Cour des comptes, a tiré la sonnette d’alarme :

“Chaque hausse d'un point du taux d'intérêt signifie 40 milliards d'euros de dépenses supplémentaires”

Nous avons atteint un moment terrible où chaque hausse d’intérêt peut précipiter la France dans la banqueroute du jour au lendemain.

C’est l’effet direct des politiques mises en place ces dernières années :

Le “Quoi Qu’il en Coûte”

commence à coûter HORRIBLEMENT cher

Le gouvernement arrose d’argent public des pans entiers de la société pour acheter la paix sociale.

C’est ce qui s’est passé lors de la crise des gilets jaunes, où le gouvernement a distribué 10 milliards d’euros…

C’est aussi ce qui s’est passé en 2022 quand l’inflation sur l’énergie a dérapé, le gouvernement a sorti le chéquier pour “protéger” les Français les plus modestes de la flambée des prix…

Avec un coût pour le contribuable de 24 milliards d’euros !

Et depuis des années, il “achète” aussi la paix sociale pour contenir les émeutes dans les quartiers dits sensibles…

L’argent public dépensé pour les banlieues est estimé à plus de 100 milliards d’euros…

Ces dernières années, le gouvernement s’est permis de distribuer de l’argent magique sans aucune contrainte budgétaire,

Et il a habitué les Français à l’idée que “quand le gouvernement veut trouver de l’argent, il finit toujours par le trouver” !

Mais aujourd’hui les caisses sont vides, et l’argent qui rentre part aussitôt dans le remboursement de la dette…

Pour la première fois, la France est financièrement bloquée.

Et le Ministre de l’Economie l’a annoncé sans détour, il faut agir vite.

Pourtant “il n’est pas question d’austérité”,

Le gouvernement veut prendre un raccourci pour éviter l'austérité

Au moment de présenter ses actions, Elisabeth Borne a affirmé “qu’il existe d’autres chemins que l'austérité”.

Mais par quelle “magie” la Première ministre compte-t-elle éviter à la France le sort de TOUS les pays surendettés ?

C’est simple : elle s’apprête à demander aux Français un effort historique pour réduire la dette.

Et elle a demandé au jeune Gabriel Attal de l’annoncer :

Un “Effort global” va être déclenché.

Comme toujours, les Français solvables et qui ont gagné honnêtement leur vie vont devoir payer pour tout le monde.

Car le gouvernement n’a plus d’autre choix que d’agir :

Monter les impôts de 25% ? Impossible.

La première solution pour résorber la dette serait évidemment un choc massif d’impôts, qui durerait pendant des années.

Mais la pression fiscale en France est déjà au maximum, et l’augmenter serait dangereux pour la paix sociale. C’est pourquoi le gouvernement promet en boucle de baisser les impôts.

Cet “effort global” ne sera donc pas des impôts…

Réduire les dépenses publiques de 25% ? Impossible.

Du COVID aux émeutes des banlieues - en passant par les chèques énergie depuis la guerre en Ukraine...

Encore plus que ses prédécesseurs, Emmanuel Macron a pris l'habitude de lâcher des chèques en milliards d’euros pour lutter contre chaque imprévu en France.

C'est qui a poussé France Info à constater le 11 Mai dernier :

"De la droite à la gauche, personne en France ne propose de réduire la dépense publique"

Donc on ne peut pas s'attendre à une baisse soudaine et drastique des dépenses publiques.

Cet “effort global” va bien être payé par les particuliers français.

Elisabeth Borne va devoir prendre l’argent dans vos poches, mais pas comme vous le pensez

C’est la fondation IFRAP, un laboratoire d’idées situé à deux pas des ministères, qui a révélé en premier le projet gouvernemental d’une “taxe exceptionnelle” sur l’épargne des Français dès 2023…

Une hypothèse confirmée ensuite par l’économiste Marc Touati, connu pour ses prédictions sur l’arrivée de l’inflation en 2021 et la crise de l’immobilier :

“Il reste donc au gouvernement une seule solution, ponctionner l’épargne des Français.

Les politiques lorgnent évidemment sur la sur-épargne COVID.”

Vous espérez secrètement qu’Elisabeth Borne sortira une autre solution du chapeau ? Elle n’en a pas.

Son seul combat est désormais d’éviter le pire : une banqueroute financière du pays, et des violences sociales.

Pour cela, sa première priorité est d’écouter son nouveau “boss” : - le FMI, seule institution prête à financer les pays surrendettés.

Le FMI a annoncé publiquement la solution qu’elle recommande pour la France.

Il appelle le gouvernement à une solution urgente et “efficace” pour régler la crise de la dette :

Ponctionner immédiatement l'épargne, et prélever de force l'argent qui est sur votre compte !

Une solution qui aurait pu paraitre complètement folle il y a quelques années…

Mais qui a déjà été appliquée et testée à Chypre, avec la permission de l’Union Européenne, en 2013 :

Plus de 5,8 milliards d’euros ont été ponctionnés sur les comptes bancaires des citoyens… parce que l’Allemagne ne voulait plus refinancer comme elle l’avait fait pour la Grèce en 2010.

Pire, l’Union européenne a adopté ensuite une loi pour faciliter les ponctions bancaires dans les pays européens, et prévoir ainsi d’autres vols “légalisés” des épargnants…

Imaginez un instant consulter votre compte bancaire, sur votre téléphone, et apercevoir cette ligne en rouge :

C’est extrêmement violent… et vous êtes impuissant quand on vole votre épargne.

Surtout que le gouvernement est obligé d’agir de façon totalement inattendue.

C’est la condition pour que cette “mesure exceptionnelle” fonctionne.

Et le plan d’action pour l’appliquer fait partie des conseils du FMI :

- Pour éviter une panique bancaire et des retraits massifs, jamais l’information ne doit fuiter avant que cela n’arrive.

- Le gouvernement doit d’abord préparer mentalement la population à un “gros effort”, en utilisant des mots et concepts assez larges et flous, tout en faisant ressentir une forte pression.

- Puis la ponction est faite d’un seul coup, le plus souvent un samedi matin, ou un lundi matin.

Elisabeth Borne prête à agir dès le 27 septembre ?

Retenez bien cette date : le 27 septembre 2023.

L’enjeu sur la dette publique est tellement important, que cette année, de manière exceptionnelle, le gouvernement a décidé de convoquer une session extraordinaire pour la rentrée.

C’est peut-être là que va se jouer la fin de notre épargne.

Car pendant une session extraordinaire, c’est le gouvernement qui impose son ordre du jour à l’Assemblée nationale…

Et pour annoncer la couleur, Elisabeth Borne a déjà prévenu les députés : “Pour que notre pays puisse fonctionner, qu’il ait un budget, il faudra sans doute recourir au 49.3.”

Autrement dit, elle sait déjà qu’elle va faire passer de force une décision difficile longuement préparée.

Attention : Elisabeth Borne n’a rien d’une enfant de cœur, et son agenda est très précis

Comme l’a rappelé un proche du gouvernement sur RTL,

“Elisabeth Borne est féroce. Elle fait pleurer ses collaborateurs.”

Le journal L’Express a dévoilé son mot le plus utilisé : “Connard”,

Et elle est qualifiée à Matignon de “très dure et souvent injuste”.

Son rôle est de faire passer les mesures les plus violentes, dans la période la plus difficile.

Ni les députés, ni les français ne pourront s’opposer à sa décision…

Ils découvriront peut-être qu’ils ont tout perdu, sans qu’on les ait prévenus.

Danger maximal sur vos comptes et votre assurance-vie.

Pour résoudre la situation critique de la dette, le gouvernement n’a plus d’autres choix que de ponctionner les Français.

Après le 27 septembre 2023, il est possible que même les petits épargnants soient ponctionnés à hauteur de plusieurs milliers d’euros…

Si je vous alerte maintenant, c’est qu’il reste peu de temps pour vous préparer contre une attaque brutale sur vos comptes en banque.

Sans doute encore moins que ce que nous pensons.

Et le jour où cela arrivera, vous pourriez souffler un grand “Ouf!” d’avoir pris seulement une soirée pour sauver vos dizaines de milliers d’euros d’épargne.

Par contre si vous ne défendez pas vos comptes aujourd’hui, les projets que vous envisagez pourrait s’annuler du jour au lendemain :

❌ Faire un beau voyage autour du monde en couple ?

❌ Acheter une résidence secondaire ?

❌ Donner un coup de pouce à vos enfants ou petits enfants ?

❌ Avoir un matelas pour vos années de retraite ?

Ou même simplement retirer plusieurs milliers d’euros à la banque.

C’est votre vie entière qui pourrait basculer dans l’incertitude quand une ponction violente va survenir.

Alerte : il leur suffit d'appuyer sur un bouton pour ponctionner votre épargne

La ponction des comptes bancaires est la première solution pour rembourser les dettes et relancer l’économie.

Comparée aux autres options dont je vous ai parlé, elle est la seule possible pour le gouvernement. Et elle est aussi très pratique à mettre en oeuvre :

Il suffit pour Elisabeth Borne de définir un montant à ponctionner sur votre argent à la banque (5%, 10% voire 30%?),

D’appuyer sur un bouton,

Et votre épargne est ponctionnée !

La perte de vos euros est immédiate, et votre argent part tout droit dans les comptes de l’Etat.

Le problème, c’est que ce seront de très gros montants qui seront prélevés.

Car ce type de mesure ne peut être utilisé qu’une seule fois - ensuite les gens comprennent qu’il faut sortir leur argent des banques.

La garantie des dépôts de 100 000 € ? Une mascarade

Pour rassurer et calmer les épargnants, nos technocrates ont eu l’idée de répéter en boucle une prétendue “garantie bancaire” de 100 000 €.

Une promesse doublement fausse, que beaucoup croient encore aveuglément.

“Merkel, tu as volé notre épargne” brandissait ce chypriote il y a 10 ans, alors que l’Union Européenne venait de taxer ses comptes en violant la soi-disant protection des épargnants.

Le journal Le Monde publiait le même jour un article d’un professeur de droit mondialement connu, montrant que cette disposition n’était pas respectée :

Chypre : l’Europe est-elle dans l’illégalité ?

“Dans le communiqué de presse de la Commission européenne, les choses sont claires : Le niveau de garantie minimal est porté à 100 000 euros d’ici à la fin de l’année.

L’Europe a donc bel et bien, en imposant la taxation des dépôts, enfreint cette sacro-sainte protection. La proposition de protéger seulement 20.000 euros est en infraction avec la directive européenne. ”

Sans compter que le montant affiché de 100 000 € est purement théorique, et un simple artifice de communication.

En effet, le Fonds de Garantie des Dépôts et Résolution qui a pour mission de vous indemniser en cas de problème, présente une réserve de 7 milliards d’euros.

C’est à dire qu’il est capable de rembourser seulement 232 euros par Français actif… bien loin de la “garantie” promise.

Il est donc illusoire de compter sur ces prétendues garanties légales, surtout si Elisabeth Borne prévoit de vous prélever directement face à la dette. En fait, c’est même pire que ça :

Légalement, l’argent qui dort à la banque ne vous appartient plus

Aujourd’hui, la monnaie n’est plus qu’un code informatique.

Une fois que vous l’avez cédé à la banque, votre argent appartient à la banque, qui par contrat est censée vous le rétrocéder (si elle le peut !).

C’est aussi ce que rappelle l’économiste Philippe Herlin dans son livre sur la révolution monétaire :

“Les billets et les pièces ne représentent plus que 10 % de la masse monétaire mondiale. Le reste n’est que du vent, des chiffres inscrits dans les ordinateurs des banques.”

Autrement dit, votre argent n’a jamais été aussi virtuel, et il est dans les poches de ceux qui gèrent le système.

Il suffit de quelques lignes de code informatique pour bloquer un compte, limiter les retraits et même pour le ponctionner.

Pour la première fois, cela pourrait réellement arriver dès ce rendez-vous du 27 septembre 2023, au moment où le nouveau budget de l’Etat sera voté…

Il vous reste donc peu de temps pour agir, et profiter des quelques solutions disponibles.

Cela fait des mois que le gouvernement prépare son attaque

Depuis la crise du COVID, les Français ont épargné en masse sur le livret A, l’assurance vie et d’autres placements classiques…

Comme le relevait le journal Libération, l’épargne des français est “une manne sur laquelle compte le gouvernement afin de sortir de la crise.”

Aujourd’hui, 3500 milliards d’euros sont mis de côté par les Français selon la Banque de France.

C’est le seul endroit où Elisabeth Borne peut trouver davantage que les 3000 milliards d’euros de dette de l’Etat…

Et c’est une réalité que veut saisir le gouvernement, car Elisabeth Borne a aussi en tête ces quatre exemples, où des gouvernements ont prélevé les épargnants pour éviter la banqueroute :

L’histoire se répète

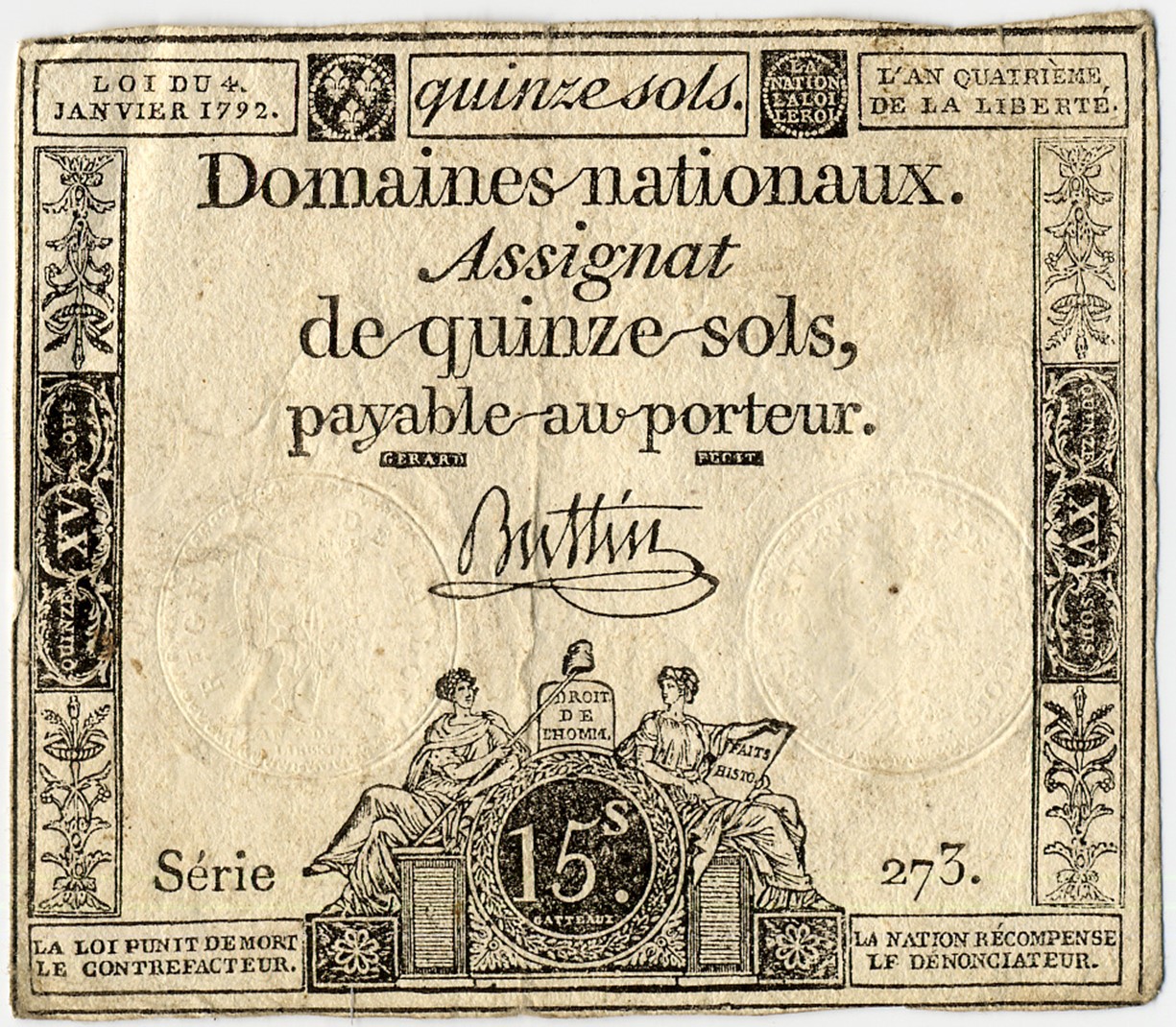

Épargnants trompés et prélevés de force : tout a commencé en France…

En 1790, la France est au bord de la ruine.

L’Assemblée nationale décide d’imprimer plus de 400 millions de livres d’assignats, gagée sur les biens confisqués de l’Eglise, pour éviter la banqueroute.

Rapidement leur valeur d’échange s’effondre, et des millions de Français perdent leurs économies…

L’inflation explose, et une vague de misère s’abat sur le pays.

En 1795, un nouveau gouvernement tente le tout pour le tout pour sauver le pays :

Le Directoire prélève de force l’épargne des 25% des contribuables les plus aisés. Toute la classe moyenne de l’époque est visée.

Le ministre des Finances déclare alors avec cynisme : “Nous avouons d'avance qu'il y aura nécessairement de l'arbitraire et quelques injustices particulières.”

En échange, il leur fournit de nouveaux titres de dettes… qui se révéleront sans aucune valeur.

Mais les épargnants français n’ont pas encore vu le bout de leur malheur :

L’Etat finit par faire banqueroute le 22 septembre 1797, et des millions d’épargnants perdent définitivement leur argent placé en obligations et placements d’Etat...

Il y a eu des ponctions sur l’épargne, PUIS une banqueroute.

Aujourd’hui, les Français sont à nouveau sous le coup de ponctions… et nous ne savons pas encore si nous pourrons éviter la banqueroute.

C’est pourquoi sortir des placements d’Etat est fondamental, et il est si important de vous préparer à une confiscation de l’épargne…

Et ne croyez pas que l’Etat recule devant ce type de mesures lorsqu’il doit assurer sa survie.

Cette confiscation a déjà eu lieu dans de nombreux pays, même aux Etats-Unis, le pays de la liberté… et aussi très récemment.

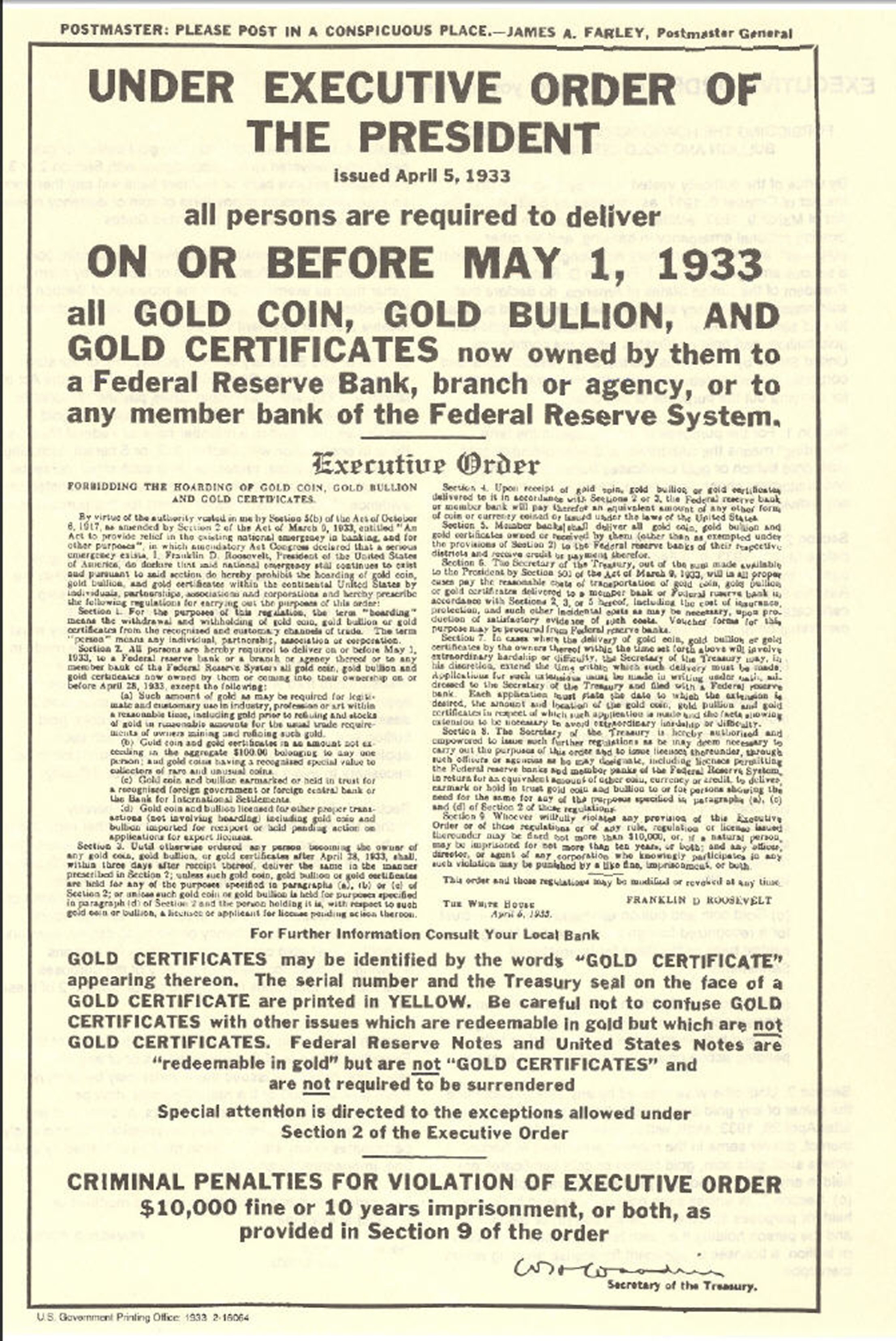

En 1933, personne n’y croyait, mais Roosevelt confisque l’épargne des américains

Au début des années 1930, c’est la Grande Dépression. Une crise économique d’une ampleur inédite frappe les plus grandes nations du monde.

La situation des Etats-Unis est particulièrement critique : la dette publique explose et se rapproche des 100% du PIB, le taux de chômage est à plus de 20%, la production industrielle a été divisée par deux…

Le président américain de l’époque, Franklin Roosevelt, prend alors une décision radicale pour relancer l’économie du pays et consolider le dollar :

Il décide de confisquer l’or des américains, et d’interdire sa détention avec le décret du 5 avril 1933.

Tous les citoyens doivent ramener leur or dans l’administration la plus proche de chez eux.

Le décret a été placardé sur tous les murs du pays. Il menaçait de 10 ans de prison tous ceux qui refusaient de donner leur or !

Choqués, des millions de citoyens refusent de se soumettre à cette décision brutale, et ils gardent leur or, bien planqué chez eux.

Certains creusent des trous de plusieurs mètres dans leur jardin…

Car contrairement à l’argent sur vos comptes en banque, le prélèvement d’or n’est pas immédiat.

Et heureusement pour les Américains de l’époque, l’Etat ne réussit à prendre que 21% de l’or détenu par les citoyens…

Mais quand même ! Cette confiscation de “l’épargne or” a été d’une grande brutalité.

Aujourd’hui, les américains s’en souviennent encore et restent très méfiants vis-à-vis du gouvernement…

Blocage puis Ponctions,

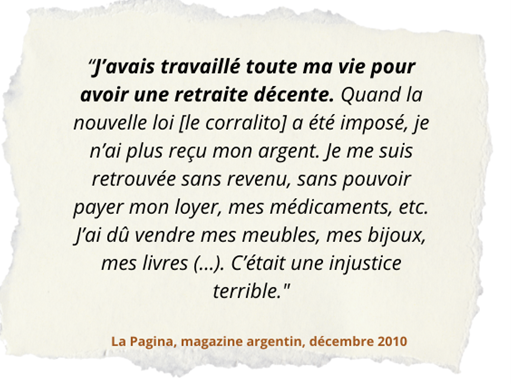

En 2002 le gouvernement argentin a “perfectionné” la méthode

A cause d’une mauvaise gestion des finances, l’Argentine était au bord de la faillite au début des années 2000. Une crise dont le pays ne s’est toujours pas remis…

Le gouvernement décide alors de bloquer les comptes et de limiter les retraits des citoyens pendant 1 an.

Dans ce délai, les argentins perdent jusqu’à 70% de leur épargne !

En effet, le gouvernement a provoqué la dévaluation de sa monnaie, pour sauver l’économie et éviter la banqueroute.

Résultat : les épargnants argentins ont vu la valeur de leur épargne s’effondrer… sans rien pouvoir faire.

Quand ils peuvent enfin récupérer leur argent, un an après, les banques appliquent des frais de 10% sur les retraits ! C’est le coup de grâce…

La vie de millions d'Argentins bascule en 2002. Comme celle de Maria F., qui avait 76 ans à l’époque :

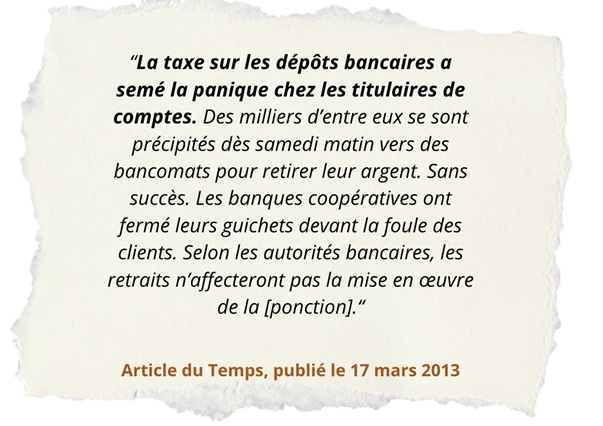

En 2013, Chypre choisit la méthode brutale

A l’époque, plusieurs journalistes indépendants avaient alerté les Chypriotes sur le risque de ponction de leur épargne.

Mais ils ont été traités de “complotistes” ou “d’oiseaux de malheur”. Et le plus souvent, ils ont tout simplement été ignorés.

Pour un citoyen normal, il paraît inconcevable que son gouvernement puisse décider du jour au lendemain de prélever brutalement une partie de ses économies.

Alors quand le drame est finalement arrivé à Chypre, les citoyens sont totalement surpris. Ils assistent impuissants à la ponction de leur épargne orchestrée par le gouvernement.

Cet extrait de presse parle de la terrible expérience vécue par les Chypriotes :

Le gouvernement de Chypre avait fait voter la loi de ponction bancaire en fin de semaine pour empêcher les retraits…

Comme devrait le faire Elisabeth Borne le 27 septembre.

Les Chypriotes ont dû attendre l’ouverture des guichets en début de semaine pour tenter de récupérer leur argent. Mais il était déjà trop tard pour éviter les ponctions…

C’est toujours au moment où se produit la catastrophe que cela semble bien réel. C’est le moment où il est déjà trop tard.

Heureusement, il est tout à fait possible d’échapper à ces ponctions bancaires que le gouvernement prépare en secret…

Des milliers de Français sont déjà protégés en toute légalité, en ayant mis en place ce que j’appelle un “plan anti-confiscation”.

Car il existe un moyen prévu par la loi qui permet de mettre votre argent à l’abri en une soirée de tout prélèvement abusif, et de le protéger d’un vol de vos économies.

Vous allez voir qu’il est même possible d’exploiter cette solution pour générer des revenus supplémentaires, sûrement bien mieux que votre assurance-vie...

Mais je voudrais aussi vous avertir des fausses solutions que vous devez absolument éviter :

Mettez à l’abri vos économies maintenant, mais gare aux fausses solutions

Je dois d’abord vous citer les premières solutions auxquelles les gens pensent, mais qui ne suffisent pas et peuvent même mettre votre épargne en péril :

● Fausse solution n°1 : tout garder en billets de banque, sous votre matelas

Nos parents et grands-parents avaient tous un bas de laine chez eux : sous le matelas, dans le buffet, dans un livre… ils cachaient un peu d’argent dans un endroit bien connu de leur maison.

Cette sagesse populaire a été transmise de génération en génération.

S’il est toujours nécessaire d’avoir des grosses coupures à portée de main…

Ce n’est pas une solution raisonnable pour votre épargne, surtout si vous avez plus de 10’000€,

Car l’inflation va “dévorer” les économies que vous conservez chez vous.

Sur l’année écoulée, l’inflation officielle dépasse les 5%…

Cela signifie qu’en cinq ans, vous aurez déjà perdu 2 500€ sur vos 10 000€ en stockant vos billets.

Il n’est donc pas raisonnable de mettre toute votre épargne bancaire sous un matelas !

● Fausse solution n°2 : tout miser sur l’or

L’or est un métal précieux qui a fait ses preuves pendant plus de 5000 ans.

Comme les billets, il peut être utile d’en conserver en petite quantité, mais vous ne pouvez pas placer l’intégralité de votre épargne sur l’or.

Il y au moins trois raisons à cela :

Le marché de l’or est hyper-régulé, vous ne pouvez pas acheter de l’or anonymement. L’Etat sait si vous en possédez ou non.

Hasard ou non, en 2020, le gouvernement a justement adopté un décret pour connaître le nom de tous les particuliers qui stockent leur or dans des coffres de banque !

Le marché de l’or est très taxé : vous êtes taxé à l’entrée et taxé à la sortie - à hauteur de 11% minimum. Vous ne pouvez pas vous permettre de vous faire taxer à ce niveau toute votre épargne…

L’or ne génère pas d’intérêts, ni de dividendes : l’or est une bonne valeur de conservation, mais elle n’est pas dynamique. Pour assurer votre niveau sur le long terme, vous devez faire fructifier votre épargne avec de solides rendements…

Vous ne pouvez pas compter seulement sur l’or seul pour protéger votre épargne…

● Fausse solution n°3 : placer votre épargne en Cryptos

Le marché des crypto-monnaies est une alternative très à la mode, mais il est aussi volatil. Il peut gagner 30% en quelques jours mais perdre autant en quelques jours !

C’est tout ce que vous voulez éviter pour votre épargne qui a besoin de solidité et de stabilité…

Heureusement, il existe une solution optimale :

J’ai passé les trois dernières années à étudier tous les risques qui pèsent sur l’épargne des Français…

J’ai écrit 2 livres et édité plus de 150 dossiers sur les meilleures stratégies de placement pour les particuliers…

Et même si ce n’est peut-être pas la solution que vous imaginiez, je vais vous partager un placement solide et rentable que je recommande de toute urgence face à cette situation :

LA SOLUTION ANTI-PONCTION :

Des titres de propriété rémunérateurs

La propriété privée est sacrée en Europe. Elle est garantie par la Constitution et tous les grands textes de loi.

Si l’Etat veut s’en prendre à vos titres de propriété, il doit passer par des procédures juridiques complexes. Et ces procédures peuvent terminer devant les tribunaux européens qui veillent au respect de la propriété privée sur le continent.

Si l’Etat veut s’en prendre à votre argent, il choisira toujours le chemin le plus court et le plus simple pour prendre votre argent.

Il est bien plus facile pour le gouvernement de ponctionner vos comptes bancaires avec une petite manipulation informatique…

Que de remettre en cause vos titres de propriété.

Maintenant, si les titres de propriété vous protègent des ponctions, ils ne vous protègent pas toujours contre les crises ou la baisse du niveau de vie.

Le seul moyen de vous blinder contre tous ces risques est de détenir des titres de propriété rémunérateurs,

C’est-à-dire qui vous génèrent des revenus solides et réguliers.

Aujourd’hui, il y a 2 types de titres de propriété qui remplissent ce critère indispensable :

- Les biens immobiliers comme les maisons et les appartements.

Ils peuvent générer de solides revenus dans le temps si vous les mettez en location. Et l’immobilier est à la base d’un solide patrimoine,

MAIS il a l’inconvénient de nécessiter de grosses sommes d’argent disponibles. Et dans un contexte de récession, impossible de revendre votre bien ou de trouver des locataires… Vous pouvez vous retrouver complètement bloqué.

C’est pourquoi il vous faut quelque chose en plus.

Il y a un autre titre de propriété plus facile et plus rapide à acquérir qui est aujourd’hui la protection parfaite :

- Les actions d’entreprises génèrent des revenus sur la base d’une activité créatrice de valeur.

Attention : je ne vous parle de n’importe quelle action d’entreprise.

Pour vous protéger, il ne s’agit pas d’investir sur des multinationales totalement déconnectées des réalités… ni dans des entreprises hyper spéculatives…

Je vous parle d'entreprises qui produisent des biens et des services concrets.

Elles n’ont aucun mal à traverser les grandes crises financières, et génèrent du cash aux particuliers qui détiennent leurs actions.

Ce sont des “Entreprises en Béton” comme :

- F*********, spécialiste de la filière du Bois situé dans le centre de la France, qui exporte sa production dans toute l’Europe ;

- A*****, fabricant d’engrais agricoles situé en Belgique, qui a développé des procédés bio uniques au monde ;

- H**-*****, entreprise hollandaise de logiciels informatiques, qui double son chiffre d’affaires tous les trois ans grâce à des procédés ultra-innovants ;

- S********, parapétrolier norvégien, qui fournit en équipement toutes les plateformes nordiques ;

- M*****, entreprise familiale spécialisée dans les farines de blé, qui fournit plus de 10 000 boulangeries en France ;

Avec ces “Entreprises en Béton”, vous détenez des titres de propriété, et vous êtes aussi protégé des requins de la finance et de leurs vagues de spéculation !

C’est pourquoi il me semble urgent de vous partager le nom d’au moins 3 “Entreprises en Béton” qui sont parfaites pour mettre à l’abri vos économies contre les graves menaces actuelles, et laisser votre argent fructifier en toute liberté.

Vous allez pouvoir mettre la main sur ces entreprises en récupérant ce dossier gratuit :

“PLAN ANTI-CONFISCATION”

“3 Entreprises en Béton pour mettre à l’abri votre épargne"

La protection ULTIME contre les ponctions bancaires et les crises à venir

Avec ces trois “Entreprises en Béton”, vous allez pouvoir :

✅ Protéger votre épargne des ponctions bancaires ;

✅ Traverser toutes les crises annoncées pour les prochaines années, sans stresser ;

✅ Générer un revenu complémentaire grâce aux solides dividendes de ces sociétés ;

J’ai fait le calcul : ces entreprises ont réalisé une performance moyenne de +109% ces 5 dernières années.

Ce qui représente +20% par an !

Sans compter les centaines de millions d’euros qui ont été versés dans la poche des actionnaires.

Ces 3 “Entreprises en Béton” ont été sélectionnées pour vous donner un maximum de sérénité sur l’avenir,

Car ces entreprises sont des valeurs de long terme, sélectionnées sur la base d’une analyse 100% rationnelle.

Elles sont l’opposé de tout ce qui se fait en bourse :

● Elles vivent loin du monde des banques, et de leurs frais cachés ;

● Loin des spéculateurs menés par les émotions et les algorithmes ;

● Et elles ne sont pas les actions à la mode sur lesquelles tout le monde se rue sans réfléchir.

On pourrait comparer ce placement à de l’investissement responsable, mais avec une méthode centrée sur les critères de meilleure qualité d’investissement.

Ces trois “Entreprises en Béton” sont choisies par l'expert n°1 de France

Loïc Abadie est l’expert que les experts consultent.

Ses performances boursières battent à plate couture 97% des fonds d’investissement au monde.

Véritable surdoué, il obtient son bac à 15 ans, puis effectue des études d’ingénieur à Paris, avant de se tourner vers le professorat.

Son temps libre, il l’utilise pour apprendre la science des placements, investir et optimiser sa méthode.

Au départ, ayant horreur du risque, il se passionne pour toutes les stratégies des soixante dernières années permettant de maîtriser le risque de perte.

Une fois prêt, il décide de se constituer un petit portefeuille avec son salaire de professeur, pour tester et affiner ses sélections.

Ce portefeuille va le mener en quelques mois vers les sommets.

Pourtant, Loïc Abadie est l’opposé d’un joueur de poker. Il construit sa petite fortune avec régularité, et un enchaînement de choix financiers parfaits.

Pour cela, il passe des milliers d’heures à faire ce que d’autres cherchent à éviter : une analyse insatiable des bilans d’entreprises.

Et comme il s’agit de financer sa retraite, il n’investit qu’en regardant le long-terme.

Si bien qu’il en obtient des résultats qu’il n’imaginait pas lui-même : bien meilleurs que tous les financiers court-termistes.

Aujourd’hui, Loïc Abadie vous propose trois “Entreprises en Béton” qui sont parmi les meilleures entreprises dans notre économie actuelle.

Ce dossier spécial, et les conseils de pointe qu’il contient, valent normalement 99 € à l’achat sur un site spécialisé.

Mais Loïc Abadie est bien conscient des risques imminents qui pèsent sur l’épargne des Français, et des menaces de ponction bancaire. Il a donc décidé de vous offrir ce dossier.

Il veut permettre à tous les Français de bonne volonté, et qui souhaitent protéger leur épargne, de passer à l’action dès maintenant.

Car la situation actuelle est bien trop grave pour rester les bras croisés.

Et ce n’est pas tout :

Profitez de l’accompagnement personnel

de Loïc Abadie :

Vous êtes invité à sa prochaine soirée d’échanges en direct !

Chaque mois lors d’une soirée en ligne, Loïc Abadie explique pas à pas ses sélections d’actions précises, pour atteindre des rendements élevés en toute sécurité.

La prochaine soirée aura lieu au début du mois prochain.

À cette occasion, vous allez pouvoir poser à Loïc Abadie vos questions en direct, dans la fenêtre de dialogue à droite de l’écran :

Sur sa stratégie de placement, une entreprise particulière, l’état de l’économie, les risques éventuels, les façons de placer… Loïc sera à vos côtés et prendra le temps pour VOUS répondre afin d’optimiser ou de mettre en place votre portefeuille.

Vous pourrez même copier ses achats et ses ventes, et cette soirée vous permettra d’apprendre en détail sa méthode de protection long-terme.

La seule chose que vous avez à faire pour participer à cette soirée d’échanges est de rejoindre Revenus Gagnants.

C’est le programme dans lequel Loïc Abadie organise toutes ses soirées vidéos, mais aussi le programme dans lequel il vous donne accès à ses actions solides à fort potentiel !

Avec Revenus Gagnants,

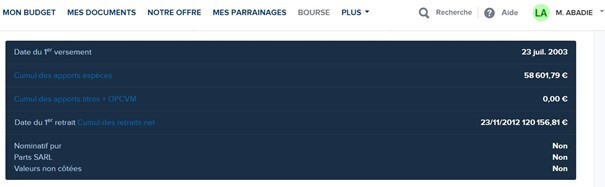

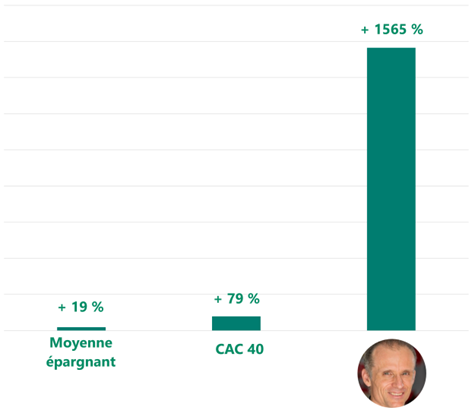

Loïc Abadie vous ouvre son compte personnel Boursorama

Quand je l’ai rencontré l’an passé, Loïc Abadie m’a immédiatement envoyé la copie d’écran de son compte en actions, dont vous voyez le solde : 639 154 €

À comparer 18 ans plus tôt, à ses 58 601 € apportés à l'ouverture de ce compte.

Les chiffres que vous avez sous les yeux ont tous été vérifiés par l’auditeur expert qui travaille avec moi, et qui travaillait auparavant dans la plus prestigieuse société d’audit de Paris.

Comme vous le voyez dans cet historique, Loïc Abadie n’a fait aucun versement depuis (il n’en a pas eu besoin !)

Au contraire, il a pu retirer 120 156 € de cash pour financer ses voyages et lancer sa retraite plus tôt que prévu.

Pour réaliser un tel exploit, Loic Abadie a placé son épargne sur des “Entreprises en béton”, sélectionnées de manière extrêmement rigoureuses.

Ce qui lui a permis de battre largement le marché.

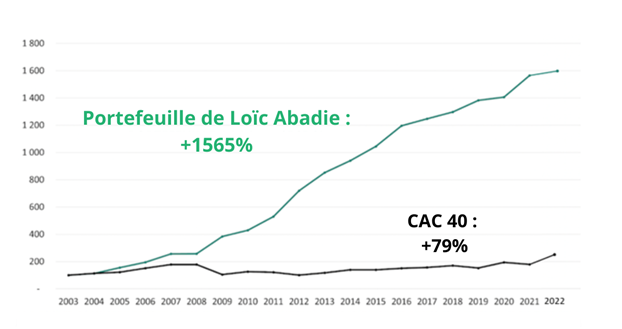

Regardez la performance sur une longue période du portefeuille personnel de Loïc Abadie par rapport au CAC40 :

Battre systématiquement l’indice de référence, comme le CAC 40 en France, est le premier critère que recherchent les investisseurs aguerris pour se constituer des revenus fiables.

Et, d’une façon incroyable, les “Entreprises en Béton” de Loïc Abadie offrent aussi un risque largement inférieur aux autres entreprises parce qu’elles ont des projets qui servent la société et apportent une grande valeur.

De plus, ce placement est l’un des plus faciles à ouvrir, et vous pourriez en tirer des revenus 100% défiscalisés avec un simple PEA - si vous êtes résident français.

Blindez votre épargne dès ce soir, grâce aux Entreprises en béton

de Loïc Abadie

Le prix Internet actuel pour copier-coller le portefeuille de Loic Abadie est de 74€ par mois.

Ce qui fait de l’abonnement à Revenus Gagnants le prix le plus bas jamais proposé dans le monde entier pour de telles recommandations.

En réservant votre place aujourd’hui, vous profiterez de l’offre flash temporaire de Revenus Gagnants avec une réduction immédiate de -50% par rapport au prix Internet :

soit 37€ pour essayer (au lieu de 74€)

puis 37€ par mois si vous décidez de continuer ensuite

Faites le calcul rationnel des montants que vous allez gagner, et je crois que vous en sortirez gagnant à chaque fois.

Mon pari est qu’à ce montant de 37€ pour essayer, n’importe quel épargnant français pourra passer à l’action et sauver son épargne.

Par exemple, si vous placez juste 250 € sur l’une des entreprises qui vous sera dévoilée dans un instant, et que celle-ci vous rapporte +17% qui est la moyenne de Loïc,

Vous obtiendrez déjà 42€ de revenus dès cette année. C’est plus que le prix de l’abonnement. Et dans seulement cinq ans, vous pourriez avoir doublé votre investissement initial.

Maintenant, si vous placez 1 000 € sur la même entreprise, vous aurez déjà gagné rien que cette année le quadruple de l'abonnement Revenus Gagnants, soit le prix pour obtenir cette information.

Et vous ne prenez aucun risque car vous bénéficiez de la garantie 30 jours !

Pendant votre premier mois, vous allez pouvoir apprendre comment profiter de chacune des idées de placements proposées par Loïc Abadie.

Et si cela ne vous est pas utile, il vous suffit de nous contacter depuis n'importe quel email reçu pour être intégralement remboursé.

Et vous pourrez garder toutes les informations déjà reçues.

À la fin, vous ne prenez aucun risque, nulle part. Et même si vous décidez ensuite de poursuivre votre abonnement, vous pourrez arrêter à n’importe quel moment, quand vous le souhaitez et sans aucun frais supplémentaire !

Loïc Abadie a déjà sauvé l’épargne de milliers de personnes en France

Philippe R. a écrit récemment :

“Mon PEA est monté de 75 000 € à 213 500 € en ce moment. Un grand merci d’avoir autant changé ma vie.”

Patrick de T. l’a aussi contacté directement :

“Depuis que je suis vos conseils, mon portefeuille d’actions a littéralement dépassé la centaine de milliers d’euros. J’espère que vous continuerez encore longtemps.”

Agnès L. écrit :

“J’avais réussi difficilement à mettre de côté 25 000 € € avec mon salaire de prof et en seulement quelques années ils ont déjà doublé !”

Il y a eu aussi le message attachant de Christian R. :

“Après avoir travaillé toute ma vie, je pensais que ma pension de retraite serait suffisante. pour arrondir les fins de mois quand j’ai commencé à vous suivre. Vos excellents résultats m’ont permis de vivre pleinement ma retraite et de profiter de mes proches. Merci”

*Les résultats décrits dans ces témoignages ne sont pas révélateurs ni suffisants. Investir dans des actions comporte un degré de risque, et vous pouvez toujours perdre tout ou partie de votre investissement.

Rien ne rend Loïc plus heureux que ce genre de commentaires.

Et croyez-le ou non, il les lit TOUS. Car le vrai plaisir de Loïc est de constater les progrès de cette petite communauté libre et chaleureuse.

UNE DERNIÈRE CHOSE :

JE VOUS OFFRE EN CADEAU

CE GUIDE PRATIQUE

SURVIVRE ET GAGNER

DANS UNE FRANCE SURENDETTÉE

Vous l’avez compris, la dette publique est une énorme menace pour la France :

Chaque jour qui passe notre pays s’endette de plus… et pire, il s’appauvrit avec une économie de plus en plus fragile.

Au bout du compte, les Français qui ont de l’argent devront passer à la caisse.

Mais comme à chaque crise, il y a des choix possibles, et l’opportunité de sauvegarder votre argent en visant juste.

Comme à chaque crise, il y a des personnes bien informées qui tirent leur épingle du jeu.

Ce guide pratique vous recommande une répartition de placement optimale pour mettre votre épargne à l’abri,

Et il vous donne toutes les clefs pour sortir gagnant de cette terrible crise de la dette. Vous allez découvrir :

- Les 2 placements incontournables à adopter maintenant pour stabiliser votre patrimoine, et réduire au maximum les risques de voir vos économies englouties par une grosse crise sur l’économie française (pages 7, 8 et 9) ;

- Les 3 investissements clefs pour rendre plus offensif votre portefeuille malgré la situation sur notre dette publique (pages 11, 12, 13 et 14) ;

- Deux exemples concrets de répartition d’épargne que vous pouvez mettre en place dès maintenant pour blinder votre patrimoine (pages 16 et 17).

Et d’autres conseils de placement pour envisager plus sereinement votre avenir financier.

Ce guide pratique est comme un“parapluie anti-dette et anti-crise” qui va protéger votre patrimoine des intempéries du système.

Tandis que vous verrez passer de terribles nouvelles à la télévision, vous serez à l’abri et heureux d’avoir fait les bons choix quand il était encore temps.

N’attendez pas une seconde pour profiter de ce guide pratique et du programme Revenus Gagnants conçu par Loïc Abadie.

J’ouvre vos accès maintenant

Les résultats qu’obtient Loïc Abadie sont vraiment colossaux par rapport à l'épargne bancaire. Ils ne sont pas seulement solides : aucun autre placement ne s’en approche.

Pour démarrer, peu importe votre niveau financier, et peu importe l’âge que vous avez.

Après tout, Warren Buffett lui-même a fait 99% de sa fortune après l’âge de 50 ans !

Vous pourriez commencer dès aujourd’hui avec seulement 1 000 €, sans aucune expérience d’investissement, et financer demain toute une partie de vos projets ou de votre retraite grâce à ce portefeuille.

En sortant de la prochaine soirée avec Loïc Abadie, vous aurez votre plan optimal pour le mois qui vient, avec des petites actions dont personne n’a entendu parler.

Mais comme la prochaine soirée arrive bientôt, nous sommes obligés de boucler les dernières inscriptions, afin de vous donner accès à la plateforme informatique.

Voici tout ce que vous vous apprêtez à recevoir, et que vous pourrez garder dans tous les cas, même si vous arrêtez votre abonnement par la suite :

Voici tout ce que vous allez obtenir pour seulement 37€ :

✔ Votre dossier spécial “3 Entreprises en Béton pour mettre à l’abri votre épargne” afin de vous protéger des menaces de ponction du gouvernement. Vous allez récupérez le nom de 3 actions d’entreprises archi-solides pour le long terme (valeur : 99€) ;

✔ Un accès à la prochaine conférence vidéo de Loïc Abadie pour profiter de ses recommandations de placement et de ses conseils d’élites, avec 1 mois d’essai au programme Revenus Gagnants (valeur : 74€) ;

✔ Votre guide pratique “Survivre et gagner dans une France surendettée” pour prendre les devants face à la situation financière dramatique de notre pays. Vous allez découvrir une stratégie de placements unique pour protéger votre argent et traverser les prochaines crises sans encombre (valeur : 79€) .

La valeur réelle de tout ce que vous allez obtenir est donc au moins de 252 €.

Et vous pouvez mettre la main sur tout ça pour seulement 37 €, soit une petite FRACTION de cette valeur.

Alors agissez maintenant pour sécuriser l’intégralité de votre épargne - et participer à la prochaine soirée en ligne de Loïc Abadie !, tant que cette offre est encore disponible, en cliquant sur le bouton ci-dessous :

Votre épargne va décoller !

Olivier Conchon

Je souhaite rappeler qu’investir est un choix qui comporte des risques, et que les résultats passés ne sont jamais garants des résultats futurs. N’investissez que ce que vous pouvez vous permettre, écoutez les recommandations générales de Loïc Abadie, sans oublier de toujours prendre d'autres avis financiers quand nécessaire.

© Panthéon Recherche - Conditions générales de vente - Mentions légales